知识产权实缴注册资金及实缴流程

买专利 > 企业专利交易 访问量:📌 一、什么是知识产权实缴注册资金?

根据2024年7月1日生效的新《公司法》第四十八条,股东可将专利、软件著作权、商标等可评估、可转让的知识产权作价出资,用于完成公司注册资本实缴义务。这一方式打破了传统货币出资的局限,让无形资产转化为核心资本,尤其适配新《公司法》要求的“五年内实缴到位”规定,成为科技型企业、初创公司的优选方案。需注意:用于实缴的知识产权必须归属股东个人(无质押、权属纠纷),且需与企业主营业务具备技术关联性,否则可能被认定为出资无效。

🌟 二、知识产权实缴注册资金核心好处

💸 1. 缓解资金压力,优化资本结构

知识产权实缴可100%替代货币出资,帮助企业减少60%-80%现金支出,将有限资金优先投入研发、生产、人才招聘等核心业务。例如初创科技公司可通过专利实缴节省大额现金,用于设备采购与市场拓展,同时优化资产结构,降低资产负债率,提升信贷审批通过率。

💰 2. 合法节税降本,必做纳税递延

这是核心要点!个人或企业以专利、软著等技术成果实缴,若未办理纳税递延,需当场缴纳20%个人所得税或25%企业所得税,税负极高。按财税〔2016〕101号文,办理递延纳税备案后,可暂不缴税,递延至股权转让时再核算缴纳(无转让则可无限期递延)。同时,知识产权作为无形资产可按10年分期摊销,高新技术企业还能享受175%加计扣除,进一步降低企业所得税。

🤝 3. 提升企业实力,增强融资竞争力

实缴信息会同步公示于国家企业信用信息公示系统、天眼查等平台,直观展示企业技术实力与资本可信度,帮助企业在投标、合作谈判、融资中占据优势。数据显示,完成知识产权实缴的企业,估值平均提升20%-30%,银行贷款额度可提升30%,更易获得风险投资青睐。

🛡️ 4. 隔离经营风险,保护股东权益

股东完成知识产权实缴后,无需再对公司债务承担无限连带责任,风险仅限于实缴资产范围。若企业涉及债务纠纷,可通过知识产权作价赔付,多一种责任承担方式,同时避免股权被过度稀释,保障股东对公司的控制权。

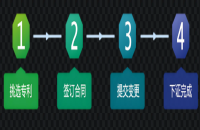

🔢 三、2026知识产权实缴注册资金完整流程

📝 第一步:前期准备与权属确认

确认知识产权(专利/软著优先,商标不享受递延纳税)权属清晰,无质押、侵权纠纷;排除职务发明风险,若为股东任职期间研发,需提供非职务发明证明;共有专利需取得全体共有人书面同意。

🔍 第二步:专业评估作价

委托省级财政部门备案的评估机构,采用“收益法+市场法”双模型评估,出具《资产评估报告》(必须标注“股东出资”目的,经中评协备案赋码,不可用咨询报告替代)。评估金额超1000万元的,需额外提供甲级工程咨询单位的可行性研究报告。

🔄 第三步:内部决议与协议签署

召开股东会,通过章程修正案,明确知识产权出资额、占股比例、摊销周期;股东与公司签订《知识产权出资协议》《技术转让合同》,细化权属转移、违约责任等条款。

📚 第四步:权属转移登记

向国家知识产权局(专利)、中国版权保护中心(软著)提交转让材料,办理权属变更,获取《手续合格通知书》,确保知识产权正式转移至公司名下(仅签协议未过户视为出资未履行)。

🧩 第五步:验资与工商变更

委托备案会计师事务所验资,出具《验资报告》;携带评估报告、验资报告、章程修正案、权属转移证明等材料,到属地市场监督管理局办理工商变更,完成实缴信息公示。

💡 第六步:税务备案与后续维护

个人股东需在次月15日前到税务局提交《递延纳税申请表》,企业股东可线上办理;缴纳印花税(万分之三减半征收);定期缴纳专利年费、软著续展费,每2年重新评估知识产权价值,规避贬值风险。

购买最新价格")

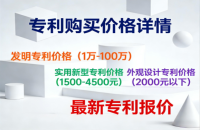

📊 四、2026知识产权(专利)购买最新价格

🔧 1. 按专利类型划分价格区间

- 发明专利:基础型(技术成熟度一般)1万-3万元;中高端(有明确市场前景)4万-6万元;高价值核心技术(AI、新能源、生物医药领域)数十万至百万元,已落地转化的专利溢价50%以上。

- 实用新型专利:1500元-4500元,成本价约2500元(含转让手续费),适合高企认证、短期实缴需求,注意避开已用于高新申报的专利。

- 外观设计专利:普遍2000元以下,因技术关联性弱,实缴易被监管质疑,不推荐作为主要实缴资产。

🌐 2. 影响2026年专利价格的关键因素

行业热度:新能源、量子计算、生物医药等热门领域专利价格上浮10%-20%;来源渠道:高校科研专利比专业机构专利便宜5%-10%;法律状态:已授权未下证专利(1.5万-3万元)高于已下证专利(2万元内),剩余保护年限越长价值越高。

❓ 常见问题解答(FAQ)

Q1:知识产权实缴必须做评估吗?

法律未强制,但实操中必须做。若未出具合规评估报告,企业发生债务纠纷时,易被认定为出资不实,股东需承担补足责任。评估报告需符合“股东出资”目的、经中评协备案,否则无效。

Q2:哪些知识产权能享受纳税递延政策?

仅专利(所有权)、软件著作权等技术类成果可享受无限期递延纳税;商标、外观设计、商业秘密不适用,仅可分期缴纳(最长5年),建议优先选择专利、软著实缴。

Q3:知识产权实缴后贬值了怎么办?

因市场波动、技术迭代导致的贬值,股东无需补足(《公司法解释三》第15条);若因管理不善(如未缴年费致专利无效),股东需承担资本充实责任,建议提前在章程中约定贬值补足条款。

Q4:专利使用权能用于实缴吗?

不推荐。专利使用权无法办理完整权属转移,且不能享受纳税递延政策,评估价值也低于所有权,易引发后续产权纠纷,实缴优先选择专利所有权。

(文章内容来自搜集整理网上资料,如有出入或理解有误,请以官方文件为准,特此声明)